百度指数“背债”搜索截图

『 一个是诈骗,另一个也是诈骗 』

文丨Myles

今年年初的时候有这样几条新闻,《全国首例!买了11套房后跑路, 骗子竟然这样骗取银行房贷!》,《职业闭店人究竟是哪方神圣?》看到这几条新闻的时候我差点笑出来,背债这个行业自我知道开始,在国内已经存在接近十年了,现在才开始做这类新闻,这个信息收集能力怎么还不如普通人,关于背债的新闻之前也出现过,不过这么高的关注度还是首次,像第一条新闻里说在23年查处了一个19年购房背债的公司,查到的原因居然是在排查过程中发现该小区房价异常波动,拉高了小区均价,才发现了一系列的包装骗贷等行为,有了首例判罚,不管是报道还是过程都是离谱中的离谱,一时之间竟不知该如何吐槽

背债这个东西很多人知道,但凡上网冲浪过的都听过这个词,所以我就不做介绍了,“骗银行的又不是骗普通人的,和普通人没关系”,这个观点很盛行但我却不太认同,对也不对,对是因为确实我们在日常生活中看不出来对我们有什么影响,不对是因为潜在的影响,做生意的朋友应该可以感觉到近些年企业贷款越来越难了,甚至房贷车贷被拒这两年也越来越多了,消费贷的朋友碰到抽贷需要提前还款的更不用说,大部分逾期都是因为抽贷,贷款对普通人来说是起到救急作用的,尤其目前处于经济下行期,紧急情况贷款会不会被拒决定了接下来的人生方向,而风控越来越严的原因和骗贷脱不了干系

我接触过的行业很多,做过的项目也不少,看不上的行业只有两个,一个是诈骗,另一个也是诈骗,金融行业中贷款灰黑产是最多的,诈骗当然也是最多的,背债属于诈骗最多被害人也是最惨的一种,像普通人能了解到背贷和AB/AW贷是什么就算是见多识广的了,这个行业水太深了,风险也大,写出来就是砸别人饭碗,背债这个行业虽然仍有很多人不知道,但上年已经被曝光了,不太符合我写文章的目的,起初并没有打算写这个话题,按我的计划上篇是讲走线和蛇头的,那篇文章一直审核不过,可能关于移民的话题比较敏感,很多走线的很多都做过背债,串联也可以串联起来,所以这篇文章就简单聊聊背债这个行业

「 职业背债人 」

看过我《有多少年轻人在搞灰黑产》这篇文章的朋友应该知道,我在17年左右有做过金融代还类的业务,彼时正处于线上消费金融和P2P的爆发期,也可以说是近十年来贷款最好下款的时期,我做代还业务也是基于这个基础,当时一个普通人各种好下的贷款整大概几十万是没问题的,如果职业撸小贷的就下款的更多,撸小贷通常养几十张电话卡,相互存存号码,把联系人存成什么爸妈、姐姐弟弟、叔叔、伯母之类的直系亲属,每天互相发信息,打电话,留下使用记录,养好了卡后用电话卡每个平台借贷1万-2万,一年薅小贷百来万的也不少见,广西某个村全村人这么操作搞垮了不少小贷平台,撸小贷其实就属于背贷的一种变种,借鉴了其中的一些手法,背贷分四种,企房信车,拆开来就是企业,房产,信用,车辆,撸小贷就是背信用贷的一种更适用于个人的变种

2019年以前网贷的利息都特别高,法律并没有明文规定借款利率不得超过36%,利率多少全看借款公司心情和催收力度,而怎么找到需要的客户是一门学问,客户必须资质不差,同时还款能力又足够,如果短时间出现大量的同一类型强需求必然会很快出现供给方,所以这个时候就出现了贷超,即贷款超市,一些借款APP不管资质如何好都下不了款,审批拒绝以后则会推荐几个或者十几个其他的贷款平台,注册拿人头费,下款拿佣金,下不了款数据给到其他公司接着联系,这个直到2024年也是一种很流行的套路,认识道总的时候他正在做这个东西,而在做贷超之前他做的就是我们要聊的职业背债中介这个行当

「 道总 」

前面说背债这行业在国内已经存在十余年,这是事实,在2014年的时候已经出现了一大批打着处理坏账或给金融机构背死账签免还协议书的名头的背债公司,背债人来源很多,有创业失败的老板企图背债拿钱翻身,有想背债拿笔钱躺平的,有重病但是想给家里人留点钱的,更多的是被骗的,而背债这个词出现在公众眼中的第一条新闻就是被骗背贷的

道总最早也是上班的,当过保安卖过课,如果当时有外卖的话送外卖肯定也会去做,他这人很衰,不是说运势衰,是入职一个公司倒闭一个公司,堪称中小企业杀手,接触所谓的“金融”行业也是因为套现,套现套着套着发现这玩意儿能赚点小钱,就跟着别人开始做,开了个小代理

道总开始的时候胆子小,欲望也不强,就小规模帮他人通过套信用卡或者白条花呗什么的,自动回款那种,一天客户也就三四个,心情好的时候按照正常的通道费加手续费收,缺钱或者碰见急用客户的时候20%也收过,如果这么下去可能不会出什么事,但也赚不到什么钱,客户多了以后他慢慢发现这个市场的需求远远比他想的要大,中国有钱人很多,缺钱的人更多,有钱的快乐千篇一律,缺钱的痛苦各有不同,缺钱的时候往往也是最不理智的时候,会想尽办法搞来钱,利率手续费这些都是次要,只要能下款,这些都是小问题,所以道总开始做一些其他业务,也慢慢开始接触同行业的其他人,互相递递单子,交流交流,倒是也比之前收入多了一点

接触到背债这行当完全是个意外,前面虽然群里看别人发过,但做金融的不管实际服务如何,口号总是喊震天响,他是也当作骗子或者噱头看的,做金融销售或者助贷的往往会有很多群,你做不了下不了款的客户,资质扔同行群里大把人能做,下款分佣虽然少点但也比没有强,大概在15年的一天道总有个客户要办信用卡,这客户是个花户,负债比较高,征信查询记录几十页,名下也没有什么资产,信用卡申请一提审就拒,贷款也下不来,唯一的优势就是职业是老师,客户又着急用钱道总也没什么办法,死马当活马医把客户情况扔群里,有同行很快接了过去,过了大概三四个月道总突然接到这同行一笔三万的佣金,这笔钱在当时不算少,道总辛辛苦苦两个月才能赚到,递一个花户下款能收到佣金也是想不到的,也勾起了他的兴趣,负债高征信差,这种客户很多,如果有渠道这些客户能下款那赚的会比现在多很多,和同行交了学费,聊了聊他才知道这个客户是做了背债,不过不是常规背债,是用一种叫做“债务重组”的手法做的

债务重组之前是企业的专有名词,现在也有很多打着“债务重组”“逾期协商”“停息挂账”为名做个人债务重组业务的,听起来很高端实际就是做假材料骚扰银行调整还款期或利息,好坏我不评价,道总客户做的是最直球的一种,如果你借了多笔不同平台的钱,这些平台还款日不一样,利率也不一样,这样在还款的时候会很累,最后甚至会出现每天睁眼就是还款日,道总的客户当时也是的情况,而且并不是账单还掉就可以,他还需要一笔钱

“那客户其实还好,比后面我做的那些白户下场好多了,至少钱不多还能自己还掉的,他自己也清楚,我不算坑他”

道总和我聊这个客户的时候说出过这样的话,这个客户在找道总之前已经负债了20万,客户需要的钱不太多,三十万左右,道总介绍给同行之后同行公司对客户做了资质审查,发现这客户虽然征信花是花了点,但不是不能操作,手法其实很简单,前期统计好客户所有欠款,客户征信虽然花但是没有逾期,垫款帮客户分三到四个月还清债务,每次垫款手续费收10%-15%左右,事先掌握好了客户基本信息,工作地址,客户工作是老师,也是优质职业,虽然还是有跑路风险但是对比其他职业来几率小太多了,客户担心同事知道也比较配合,很快客户的欠款还完了,还完之后又养了一个月流水,同一天拿着所有资料去不同银行办公积金或信用贷,最后四个银行一共下款80万,下款总额抽了25%,去掉前期垫款和手续费,抽水之后客户到手一共三十万,加上换掉的贷款客户贷了80万只拿到50万,而道总拿到的就是利润10%的佣金

道总做的第二单背债就是白户了,这也是大多数人了解的“正轨背贷”,其实并不是客户主动找过来的,他是被卖过来的,这个客户是个农村小伙子,信用卡都没有,村里人都叫他白傻子,因为别人问什么他都只会傻乐,把他卖过来的人是他的亲哥哥

白户背贷的流程其实更简单,但当时不管企业过户还是房产过户都还并不能无痕过户,做不了“快户”,所以时间上都很长,道总把白傻子递出去后过了大概一年才收到佣金,佣金六十万,白傻子在被道总递出去后就一直住在同行公司里,门也出不去,三餐有人送,刚去的时候先办了入职社保,伪装一下工作,同时留一个人培训他说话谈吐,包装穿衣风格,银行卡也交了出去刷交易流水,三个月后白傻子成了有房一族,被过户了一套房,公积金也从公司转到了另一家公司,他成为了那家公司法人,当然房子和公司都是不良包里的,过户也不怕人跑掉,又过了一段时间公司申报了高新企业认证,所有人也在等高新企业认证通过那一刻

随着高新企业认证的通过,白傻子的公司在外界看来,越发显得有模有样,看起来也没有最开始的时候那么傻里傻气,所有的一切似乎都不如了正轨,再养一段时间之后就可以操作了

“我猜一共下了一千万,我这百分10他不太可能骗我的,银行审批的是绝对自己人,不然怎么可能这么好下,我见过那傻子,说话都说不明白,包装再好也是包装,稍微查一下就查出来了”

白傻子走的是房企信车一条龙,先做企业贷和房贷,两个同时做,然后做车贷,有两套房一辆车之后再申请信用贷,下款也不是同时下,会在半年期间内陆陆续续下款,据道总推测一共下款一千万,白傻子哥哥分了三百万,中介和渠道分了七百万

背债并不是到下款这步就结束的,中介分的七百万需要帮客户还一年的贷款,说是一年但一般都是还两个月就结束了,银行的催款和公司又没有关系,而白傻子后面怎么样,会不会被抓,谁又在乎呢

“背债的钱,也不是这么好拿的”,道总盘了盘之前做过的客户,“这市场早乱了,不懂的都以为背债就是配合贷个款,拿几百万做失信执行人就行了,稍微懂点都不敢碰背债,15年我那个渠道没两年就跑路了,后面我介绍的90%都是骗人的,渠道一般只会合作固定的人,我们想找渠道给多少返点人家都不敢接的,现在打着背债名头人过去扣住拿银行卡跑分的,说是背债结果公司过户之后拉电话线做电话口的,款下了直接跑路的,这些多了去了,这行这么多年,套路和那时候没什么两样,现在审查越来越严,我在国外给人介绍还行,国内敢做的是真胆子大,客户一举报就是三年,近些年行情不好,上年只做了15个,赚了不到100万,这行业越来越难做了”

做背债的无非三种人,第一种就是白傻子那种,家里人知道,征信对他毫无用处,第二种就是年轻人,缺钱,想赚快钱但没思路,第三种则是很清楚后果的,譬如创业或投资失败,撸点钱给家人做补偿

现在做背债的确实比较少了,也比较难做,银行审核越来越严格,搞外汇出国和海关骗税的变成了主流,而背债也慢慢变成了顶法人职业闭店的居多,教培机构或者健身房等预付费的项目跑步背后都是背债人在顶着,而真正需要负责的人早已经安全上岸

年前和道总吃饭的时候道总说了一句很有意思的话,"成年人别相信在野党,执政以后都一样",背债这件事,想做可以去做,做了之后能不能承担后果就不是你能决定的了,至于值不值得,每个人心里都有杆秤,我也不作评价

「 有多少背债失信人 」

背债这事,像我前文说的,不用同情背债人,去国外搞电诈和网赌平台的,被抓之后都说自己是被骗的,实际情况我们心里都有数,还有做灰黑产被黑吃黑的,被坑被骗自己没有做好心理预期,背债成功的都会说自己怎么后悔怎么被骗,成年人要对自己的决定负责,怪不到别人,现在背债必进号子,进去蹲几年或许能更清醒一点

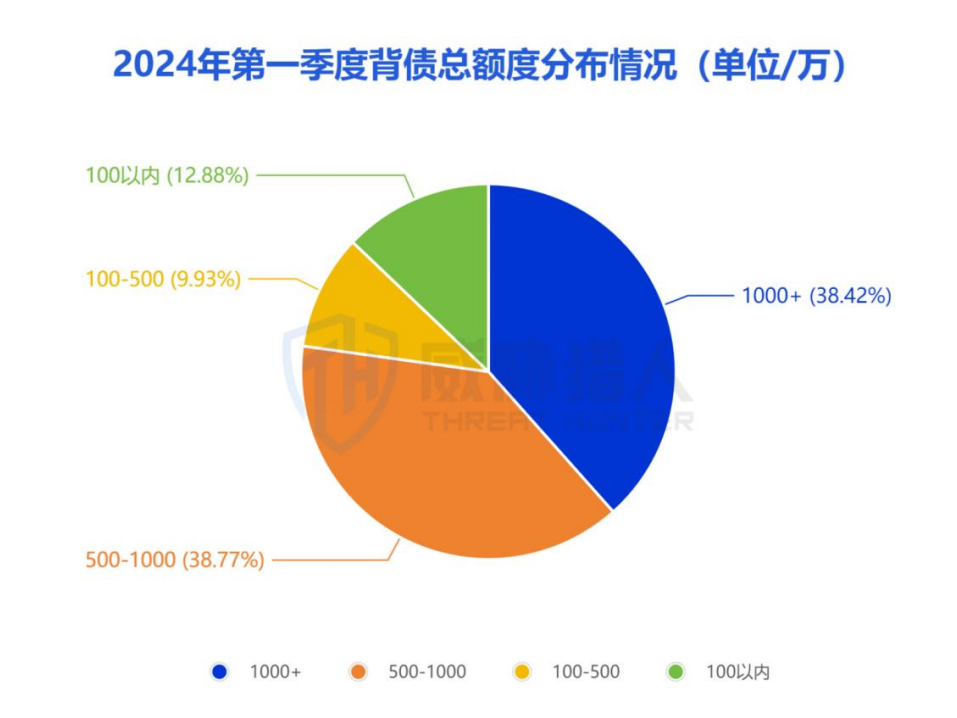

永安在线是家做业务反诈很厉害的公司,我找资料的时候经常会看他们的数据,他们曾经统计过背债平均金额,组合背债额度以 500 万以上的大额贷款为主,单个背债人背债总额度在500万以上的占比77%左右,其中背债总额度在1000万以上的占38%, 背债总额度在 500 万-1000 万的占比 39%左右,“房信企车”、 “房信企”两种一条龙贷款占比接近 60%。

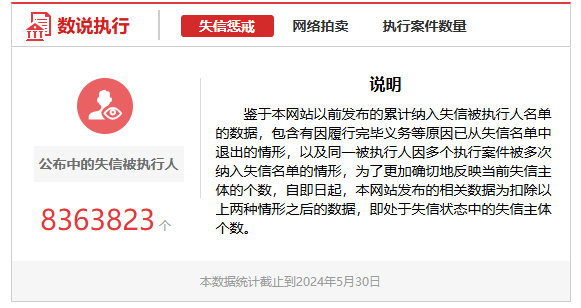

中国目前失信被执行人8363823人,未成年人是不列入失信名单的,中国18至80岁的人口大约有10亿4023万3020人,看起来比例很小,但实际上每124人中就有一个失信被执行人

失信被执行人中有多少背债人,目前并没有明确统计,我也只能以我知道的一些信息做预估,2015年到2019年之间的失信被执行人参考性是比较大的,2019之后由于某些原因数据不做参考,2015年时背债这个行业大规模出现,2019年时助贷行业推背债到达顶峰,背债多以企业主或法人身份做的比较多,而企业有负债是无法注销或吊销的,以2019年3月数据计算,有53,128家法人或其他组织被新增为失信被执行人,其中企业涉金融严重失信人为400人,涉金融严重失信行为人罪名主要包括:非法吸收公众存款罪;集资诈骗罪;骗取贷款、票据承兑金融票证罪;虚报注册资本罪;交通肇事;信用卡诈骗罪;抽逃出资罪;非法集资;合同诈骗;信用证诈骗罪;金融票证罪;挪用资金罪;挪用公款罪;高利转贷罪;贷款诈骗罪;违法发放贷款罪;保险诈骗罪;妨害信用卡管理罪;内幕交易、泄露内幕信息罪等,保守按照10%计算为40人,按比例带入830万人约7000人,当然这是一个很不精准的数字,数据不够只能够粗略计算,我自己预估的数量起码要翻十倍左右

「 随便写写 」

在写这篇文章的时候,我试图带入过背债人的视角,一个问题很现实,如果我不在乎征信,这社会能对我怎么样,如果我就是要背债而且还不了,银行能那我怎么办,这几个问题我越想越疑惑,但最后不得不面对一个现实,如果我不在乎这些,他们除了送我进去对我毫无办法

至于银行,职业背债,债务重组这两个路子我只能说是银行自己设计的制度把自己推向了深渊,《半泽直树》里“银行就是晴天送伞雨天收伞”这句话深得我心,银行好像陷入了一个怪圈,有过逾期的不给贷,查询过多的不给贷,时不时贷后管理看一看,或抽贷或要求提前还款,把真正有需求且会还款的人赶去网贷,而身份清白,征信良好不需要贷款的恨不得直接把钱送到他手里,不是说这样不对,这是很正确的筛选方式,但很可惜的是钱送过去之后,逾期坏账比征信有瑕疵的更多,金额也更大,而越这样对放贷指标和要求就越高,最后能匹配到放款要求的要么是资金充裕不需要的,要么是包装出来的,正常客户只占很小一部分,而为了完成指标只能配合包装出来的客户去放贷,像陷入一个死循环,越努力越白费

背债可能出于各种原因走上这条道路,出于何种动机我们不做评价,背债这个问题虽然不会自行消失,但可预见的会越来越少,而银行对征信的执念,又什么时候能消失呢?

end

平时工作很忙,我也有自己的项目在做,写东西只是打发时间,所以更新时间不固定,感谢关注我的朋友们理解,这篇写得很差,本来这周是打算聊聊走线和蛇头的,一直审不过就先写了这篇,我发现我写文一直有个毛病,讲一件事情的时候总会东拉西扯到一些其他弱关联的东西,思路比较跳脱,不知道算不算另一种“掉书袋”,做个统计,看看大家喜不喜欢我这么写,我根据反馈调整

【版權聲明】

本文爲轉帖,原文鏈接如下,如有侵權,請聯繫我們,我們會及時刪除

原文鏈接:https://mp.weixin.qq.com/s/Yoqb8XRaelMWfokkLrUcTA Tag: 背债人